目前網(wǎng)上最好看的增值稅稅率表,沒有之一!

2020-04-20

1030

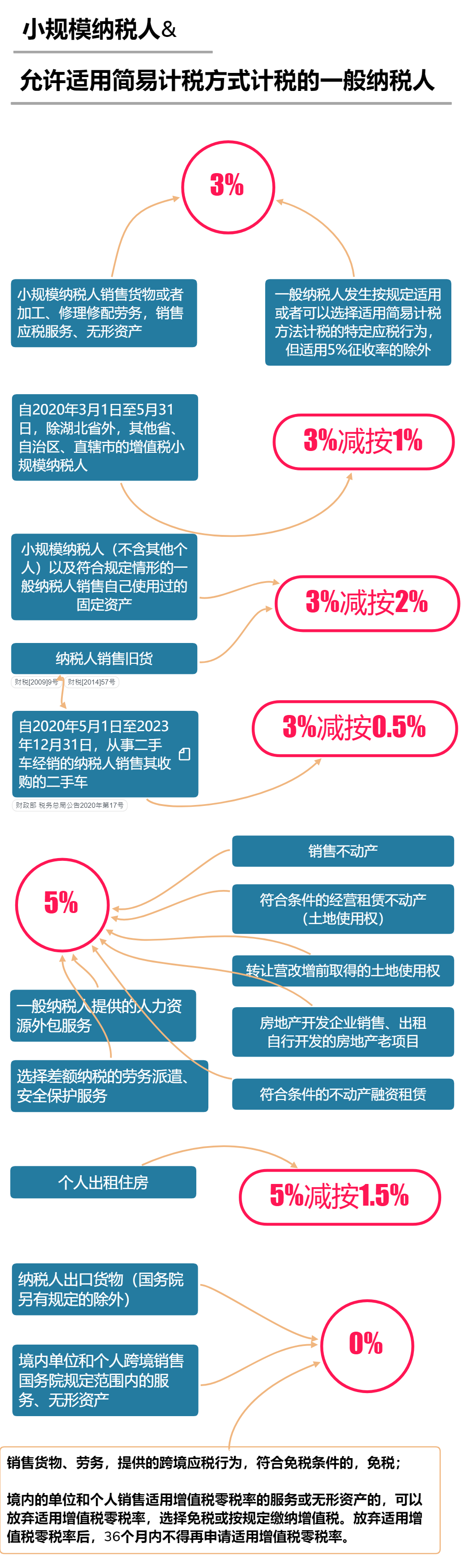

根據(jù)財政部 稅務(wù)總局關(guān)于二手車經(jīng)銷有關(guān)增值稅政策的公告(財政部 稅務(wù)總局公告2020年第17號),自2020年5月1日至2023年12月31日,從事二手車經(jīng)銷的納稅人銷售其收購的二手車,由原按照簡易辦法依3%征收率減按2%征收增值稅,改為減按0.5%征收增值稅。修改以前曾經(jīng)發(fā)布的增值稅稅率表。

根據(jù)財政部 稅務(wù)總局公告2020年第13號的規(guī)定,自2020年3月1日至5月31日,對湖北省增值稅小規(guī)模納稅人,適用3%征收率的應(yīng)稅銷售收入,免征增值稅;除湖北省外,其他省、自治區(qū)、直轄市的增值稅小規(guī)模納稅人,適用3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅;增加了湖北省外的3%征收率減按1%征收率的情形。

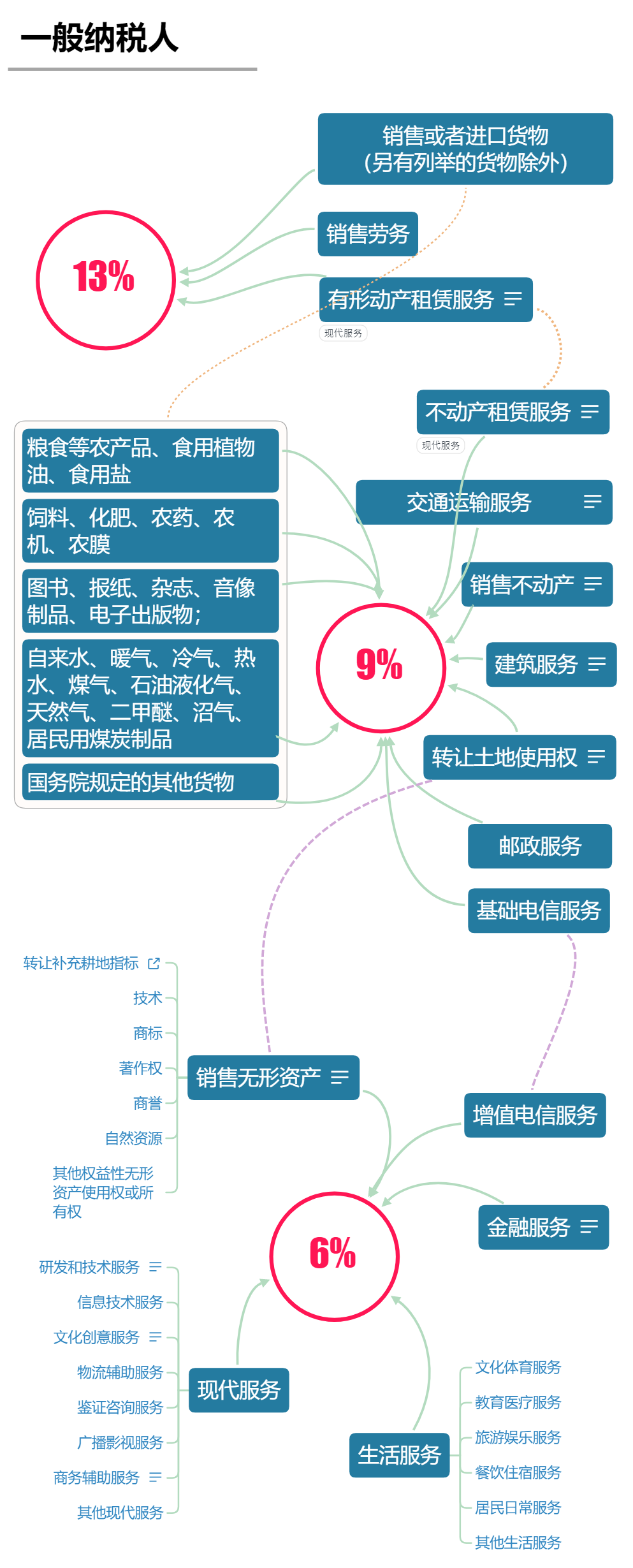

對稅率相同的項目,使用帶箭頭實線與稅率鏈接。對于內(nèi)容相似的項目,使用無箭頭的虛線鏈接。

免費咨詢熱線

專業(yè)客服為您解疑答惑